全台住宅自有率78.6%🏠,以房養老或成新趨勢|小鶴不動產週報

目錄

不動產週報 2023 - This article is part of a series.

以房養老自2015年開辦以來,利用率並不高。但是隨著相關資訊的普及,以及房價的持續拉抬,或許會是一個可行的養老方式。平均地權條例的討論繼續,打房下重手,房市休克會如何?新竹工業廠房1年漲34%,這是合理還是瘋狂。今天就這幾個主題跟大家聊聊。

以房養老,是福利,還是債務陷阱? 😕 #

參考資料:

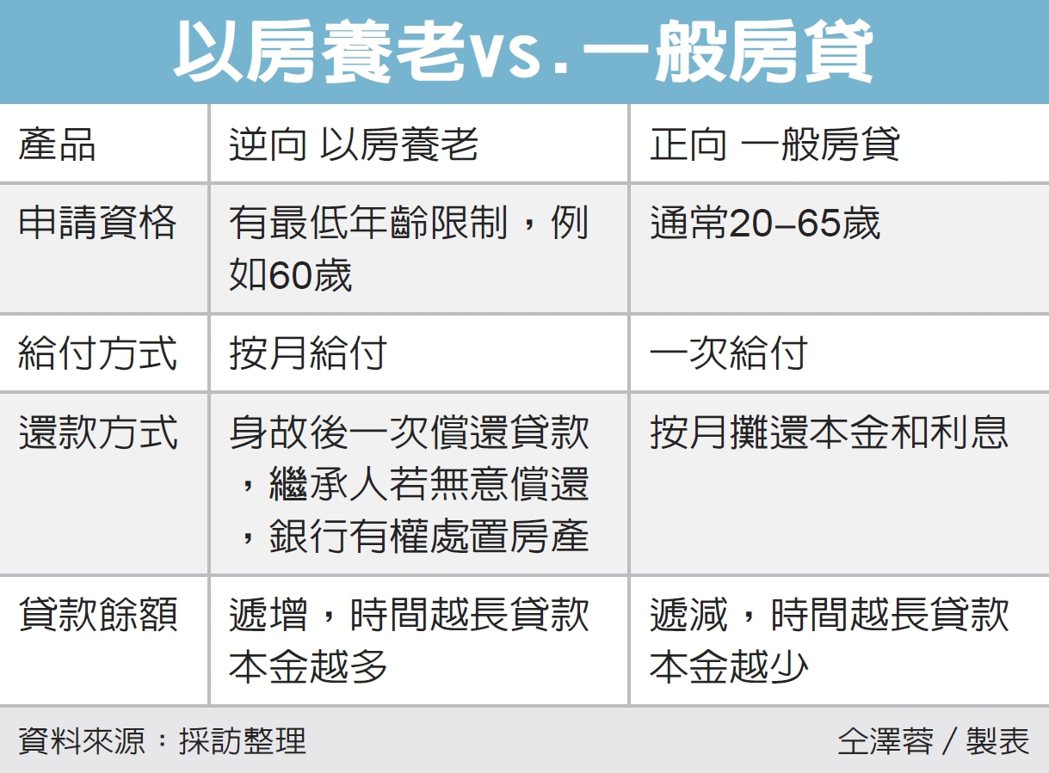

先上一張比較圖:

簡單來說,一般房貸是一次性撥款的資產抵押貸款;而以房養老貸款則是按月給付撥款的不動產抵押貸款。那什麼時候還呢?在合約到期或者申請者過往後一次償還。

以平均貸款金額來看,每件可以有573.4萬的貸款額度。假設一個月2萬元的提撥,一年24萬,可以連續提領接近24年。假設70歲開始辦理,可以使用到94歲。

“那如果貸款到期,借款人還活著,該怎麼辦?” 銀行都幫你想好了,有續撥機制。經銀行評估整體授信風險後,續撥每次最長五年。在長期趨勢房價走揚的條件下,大不了借新的還舊的就好了。😆😆😆

為什麼房價長期走高,我們找機會來好好論述一下。先把坑挖在這裡,晚點來填。😜

央行理事:認為高房價與央行無關是錯誤政策 #

參考資料:

內容提及幾個重點:

- 房價高低不應是房價高低,而是房價對於金融穩定性的影響

- 然而高房價不僅造成房價負擔能力惡化,還會帶動房租上漲,進一步推升通膨,也與金融穩定密切相關

基於以上原因,央行不應將此責任推給其他部會。

不動產的本質很特別,他同時是實質需求,也帶有金融商品的性質。因為大部分人購買不動產都會運用信用,也就是貸款。因此房價的漲跌除了受到供需雙方的影響外,也會受到貨幣供給量&利率極大的影響。

通膨預期會帶來實質通膨,同理可證,房價上漲預期會帶來房價上漲,直到不可延續為止。大家在觀察房價的時候,可以重點觀察央行的政策方向。或者持續關注小鶴,讓我來解釋最新的相關政策喔。

平均地權修法打炒房,李同榮:市場亂象正要開始! #

參考資料:

針對 “為何在此時快速通過平均地權條例” 的疑問,上禮拜才寫完相關的想法,這禮拜就看到了類似的臆測。政府的政策通常不是錦上添花、就是落井下石。若此法在2020年7月開始實施,這波房價不會漲得如此又急又猛、出現建案開案即完銷,排隊搶房子的現象。

不動產聯盟總會理事長:打炒房連環拳 房市恐休克 #

參考資料:

不動產聯盟總會理事長林正雄表示,《平均地權條例》強行修法、倉促上路,加上近兩年四次選擇性信用管制、購地貸款規範,及房地合一稅2.0、實價登錄2.0、囤房稅等新政策上路,還有取消同業互保制度等修法,不動產業遭多記重拳,但這次房價高漲主因惡性通膨所致,尤其政府重稅也是推手之一,政府接連打房只會讓台灣經濟出現破口。

其實所有的稅,都是推升房價的重要推手。今天賣方,不論是投資客還是建設公司,是不是都需要把税轉嫁到我的售價裡面?也就是說,目前稅法相關的政策重點是在“打炒房”而非“打房”。政府希望透過相關政策降低不動產市場內的投機性需求。首先打的是投資客。

加上信用緊縮&購地貸款的規範,會影響要建設公司的推案量與速度,整體的供給會慢慢的萎縮。房市會休克我同意,但是還沒死也就是大部分人想要的吧。

新竹什麼都狂 工業廠房1年漲34%、單價創新高 #

參考資料:

新竹就是狂!從2016年房價就不斷攀升。在2020年以後因應疫情&中美貿易戰。大規模在陸資金回台使得工業用地大漲。原本同區域工業用地的價格應是建築用地的60%-80%看區域不同。現在身邊幾乎都比建築用地高了。😟今年基本上價格趨穩,但是需求依然強健的狀態下可能修正的機會並不大。

如果喜歡相關的內容,麻煩幫我追蹤Dcard、youtube。或者按下右下角的按鈕幫我買杯咖啡喔。